وم الاة ضرعاً : جز معلوم من مال مملوم » يؤدى إلي مستحقيه ؛ عبادة لله وطاعة » وتمني الربة كذاك تطواللنفس ولمال والجتمع + ولند أمر

ويطلق على اليكاة أحيانا صدقة » فالركاة صدقة » والصدقة زكاة » يفترق الاسم ؛ وينفق الممسمي » فد وردت الركاة في القرآن باسم الصدقة » مثل قوله

2.1). مشروعية وحكمة الإكاة .

اليا من الفرائض اي أجمت عليها أمة الإسلام بأدلة من الكتاب بؤلسة ؤلإجماع + والدليل من الكتاب قول الله سحا وتمال : (إِنََا الصَدَقَاتُ

0] + والدئيل .عن السنة قول الرسول صلى الله عليه وسلم لسيذنا معاذ بن جبل عندما ببته إل اليمن : زد لأعلمهم أن الله افترض عليهم صدقة

[انية : 11] » ويقول الرسول صلى الله عليه وسلم : (( بني الإسلام علي خمس : شهادة أن لا إله إلا الله ؛ وأن محمداً رسول الله وإقام الصلاة +

وإيناء الركاة ؛ وصوم رمضان ؛ والحج لمن استطاع إليه سبيلاً)) [ رياء الخاري وسام ]

ولكاة حق للفقاء والمساكين » وأصل ذلك من قول الله سبحانة وتعال في أموالهغ حَقْتَعلُوم ؛ لمشيل والمخُوم " [المعارج :

4 25] ولست الاة هبة أو ترعاً أو م الأغياء على الفقام » بل حق لم » ويقول أهل العلم : فضل الفقراء على الأغنياء كير لأنمم سباً لإثابتهم

لاة وهو قاصر ؛ ودليل ذلك قول الرسول صلى الله عليه وسلم : «« احروا فى أموال اليتامى حتى لا تأكلها الصدقة »» (زياه الطراق)

مجلة المحلسب العربي من إعناد / وائل مداد ٍ امسمتسمعخ ممعم ع1 08 لمتسسول

العدد الخامير

مجلة المحاسب العربي العدد الخامس

الوصف

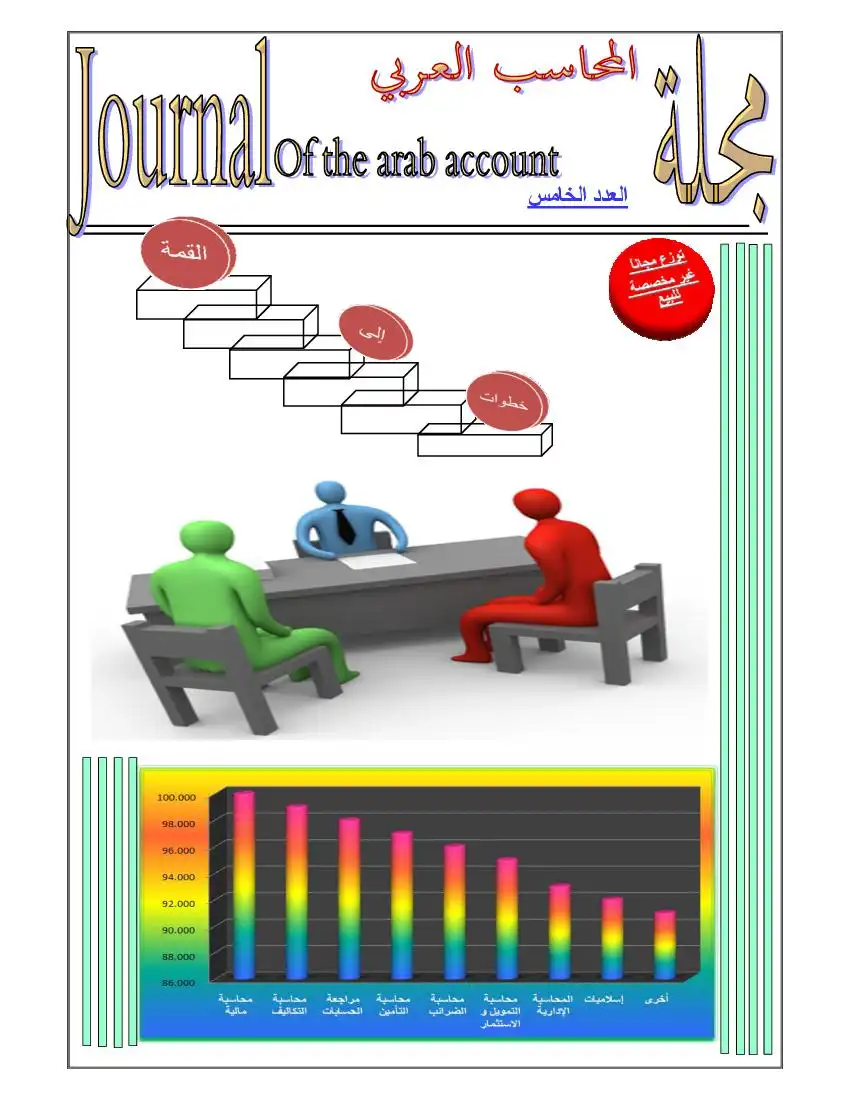

مجلة شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، كما تهدف المجلة على إلقاء الضوء على بعض المواضيع التي لم يتم طرحها في المنتديات المحاسبية بشكل مباشر وكذا بعض المواضيع المشابهة لما في المنتديات ولكن هنا ستجد لها طابع أخر عن المنتديات ، كما تهدف إلى مساعدة جميع المحاسبين والمحاسبات للرقي بعلم المحاسبة ، وإذا ما عمل المحاسب أو المحاسبة بجد وإجتهاد على الدراسة والتدريب ، فإنة سيصبح قادر / ستصبح قادرة على وضع قدميك وبكفاءة على سلم الإرتقاء في مجال المحاسبة لما لها أهمية كبرى في هذا العصر

أساسيات أحكام الزكاة

تساهم فى تحقيق الضمان الاجتماعى

(3.1). حكم جاحد الزكاة ومائعها .

الكاة باللسبة للسسلم الذي اعتق الإسلام فريضة وكين من أكانه » وهذا الحكم أدلته من القرآن والسنة بالإجماع سبق يانما ى ابد السابق » ومن ينكر

ومن يقر بشريضة البكاة وامضع عن أدائها فهو مسلم عاص مرتكب لكيرة. من أكر الكبائر » توه لله عز وحل بالعقاب الشديد في قوله : (الَّذينَ

شجاعاً أقرع ؛ له زيبتان يطوقه يوم القياءة ؛ ثم يأخذ بلهزتيه ؛ ثم يقول : أنا كترك أنا مالك. . . الحديث » ( رواه الخاري وسلم )

معوني عناقا كانوا يؤدونها لرسول الله لقاتلنهم علي منعها » ( منفق عليه

مجلة المحلسب العربي »من إعداد / وائل امداد

العاذ الخامس

تساهم فى تحقيق الضمان الاجتماعى

(3.1). حكم جاحد الزكاة ومائعها .

الكاة باللسبة للسسلم الذي اعتق الإسلام فريضة وكين من أكانه » وهذا الحكم أدلته من القرآن والسنة بالإجماع سبق يانما ى ابد السابق » ومن ينكر

ومن يقر بشريضة البكاة وامضع عن أدائها فهو مسلم عاص مرتكب لكيرة. من أكر الكبائر » توه لله عز وحل بالعقاب الشديد في قوله : (الَّذينَ

شجاعاً أقرع ؛ له زيبتان يطوقه يوم القياءة ؛ ثم يأخذ بلهزتيه ؛ ثم يقول : أنا كترك أنا مالك. . . الحديث » ( رواه الخاري وسلم )

معوني عناقا كانوا يؤدونها لرسول الله لقاتلنهم علي منعها » ( منفق عليه

مجلة المحلسب العربي »من إعداد / وائل امداد

العاذ الخامس

البنوك التجارية

تريف البنوك الفجارية : -

الإشسان قصير الأحل

وينضح من أركان هذا امعريف ما بلي : -

1- أن البنوك المجاري هي عبارة عن مسسات » حيث أنما عادة ما تأخذ شكل شركات مسامةكيرة وتعمل بإسلوب المؤسسات التجارية الخاصه سعياً واء الريج

2- أن البنوك التحاية هي مؤسسات إثثمانية حيث إنا تتعامل مع الإكمان أساساً أي أن وظفتها الرئسية هي الإضطلاع بعملية الإقراض بالإقاض

3- أن البوك التجاية مؤسسات غير متخصصة » منى إن نشاطلها لا يقتصر على فرع ممين من فروع النشاط الإقصادي ؛ كما هو الخال بالسبة للنوك

البنوك المتخصصة مثل : -

- انوك الررعية : - مخصصة في الإقراض الزراعي

4 أن البنوك التجارية تلفى الوداع الجارية وقضيرة الأجل +

ودائع الأفاد لقابلة للسحب لدى والطلب أو بعد أحل قصير » والعامل بصفة أساء

الخصوم

رأ المال المدقق

أسدة لدي لإنك لشحاري - الإحياطي اقانون

حوالات مخصومة مستحق لبوك

- أدونات خزاة قروض من البنك المركزي

- ودع حكومة

+ لولنساية ونع لاأحل وإخطار

- أواق مالية أخرى ودالع توفر

اهاعري

قروض وسلفيات

- دون ضمانات

أصول ثابنة

أصول أخرى

مجلة المحاسب العربي »من إعداد / وائل مداد 2 امسمتسمعط ممعم عط1 01 لمستسول

العاد الكامير

تريف البنوك الفجارية : -

الإشسان قصير الأحل

وينضح من أركان هذا امعريف ما بلي : -

1- أن البنوك المجاري هي عبارة عن مسسات » حيث أنما عادة ما تأخذ شكل شركات مسامةكيرة وتعمل بإسلوب المؤسسات التجارية الخاصه سعياً واء الريج

2- أن البنوك التحاية هي مؤسسات إثثمانية حيث إنا تتعامل مع الإكمان أساساً أي أن وظفتها الرئسية هي الإضطلاع بعملية الإقراض بالإقاض

3- أن البوك التجاية مؤسسات غير متخصصة » منى إن نشاطلها لا يقتصر على فرع ممين من فروع النشاط الإقصادي ؛ كما هو الخال بالسبة للنوك

البنوك المتخصصة مثل : -

- انوك الررعية : - مخصصة في الإقراض الزراعي

4 أن البنوك التجارية تلفى الوداع الجارية وقضيرة الأجل +

ودائع الأفاد لقابلة للسحب لدى والطلب أو بعد أحل قصير » والعامل بصفة أساء

الخصوم

رأ المال المدقق

أسدة لدي لإنك لشحاري - الإحياطي اقانون

حوالات مخصومة مستحق لبوك

- أدونات خزاة قروض من البنك المركزي

- ودع حكومة

+ لولنساية ونع لاأحل وإخطار

- أواق مالية أخرى ودالع توفر

اهاعري

قروض وسلفيات

- دون ضمانات

أصول ثابنة

أصول أخرى

مجلة المحاسب العربي »من إعداد / وائل مداد 2 امسمتسمعط ممعم عط1 01 لمستسول

العاد الكامير

- ما يلي تحليل لاهم بنود ميؤنية البنك التجاري م نكل جاني الخصوم والإصول

جني اصع

- تقوم البنوك المجارة بالإتجار في الديون وخلق الإنتمان » وهي تتتمد في ذلك على ما يتوفر لذيها من موارد مالية »كلماكانت خصو انلك

التجاري كيرة زادت قدريه على منح القروض والسلفيات وعلى تمويل مختلف العمليات » ومع ذلك فإن القدة التمويلية لبك لا تتوقف قط على

- رأس المال المدفوع

- يقصد ب امال المدفوع بجميع الالح اي دفتها المسامون بالفعل مساة منهم في إنشاء انك

- لايمثل رأ المال المدفوع سوى نسبة زهيدة من جلة الموؤرد التي يستخدمها البنك في مزاول عملياتة

- يلعب رأى مال المدفوع دون في المؤحل الأول لنشاط البنك » إذ مجري الإعتماد علية في تمويل الإنشايات والتجهيزات في قرة اللأسيس كذاك في

التشغيل لين إكتساب ثحة المساملين

يقسم الإخباطي إل نوعين

- إحتباطي خاص » يكونه انك - إختيارباً - لدعيم رأسمالة وتمزيز مكزة المالي ويستخدم عادة في تمويل إنشاء الفروع الجديدة أو

القيام بإسمالات طويلة الأجل

بنما من امنود التي تتؤيد بإستعوار مع مرور الوقت من خلال تؤكمات الأرباع غير الموزعة » وفي أحيان كثيرة يم تحويل حزن من

الإحتياطي إلى رلّى امال بغرض زيادة قيمتة دون تحصيل قيمة الزيادة من المساهين

3- المستحق للبنوك

- تلج البنوك التجازية أحياناً إل الإقاراض من بمضها أو من البنك لمركزي لتمويل بعض عملياتما

- تفضل البنوك التجارية - الإقتراض فيما بينها قبل اللجوء إل البنك التجاري وذلك لإنخفاض اسمار الفائدة » وعادة تكون قصيرة الأجل مع نسبة لا

تتجاوز نصف 96 نعلا لسبولها لمرتفعة

- تميز الإحتيا

تمثل الونائع المصدر الرئيسي مواد انوك المجارية + وفي تضم : ودائم القطاع الخاص » سواء الأفاد أو المشروعات ؛ مانب الودائع الحكومية وليقات شه

مجلة المحاسب العربي »من إعداد / وائل مداد لمسمتسمعظ ممعم ع1 08 لمسسول

العاذ الخامس

جني اصع

- تقوم البنوك المجارة بالإتجار في الديون وخلق الإنتمان » وهي تتتمد في ذلك على ما يتوفر لذيها من موارد مالية »كلماكانت خصو انلك

التجاري كيرة زادت قدريه على منح القروض والسلفيات وعلى تمويل مختلف العمليات » ومع ذلك فإن القدة التمويلية لبك لا تتوقف قط على

- رأس المال المدفوع

- يقصد ب امال المدفوع بجميع الالح اي دفتها المسامون بالفعل مساة منهم في إنشاء انك

- لايمثل رأ المال المدفوع سوى نسبة زهيدة من جلة الموؤرد التي يستخدمها البنك في مزاول عملياتة

- يلعب رأى مال المدفوع دون في المؤحل الأول لنشاط البنك » إذ مجري الإعتماد علية في تمويل الإنشايات والتجهيزات في قرة اللأسيس كذاك في

التشغيل لين إكتساب ثحة المساملين

يقسم الإخباطي إل نوعين

- إحتباطي خاص » يكونه انك - إختيارباً - لدعيم رأسمالة وتمزيز مكزة المالي ويستخدم عادة في تمويل إنشاء الفروع الجديدة أو

القيام بإسمالات طويلة الأجل

بنما من امنود التي تتؤيد بإستعوار مع مرور الوقت من خلال تؤكمات الأرباع غير الموزعة » وفي أحيان كثيرة يم تحويل حزن من

الإحتياطي إلى رلّى امال بغرض زيادة قيمتة دون تحصيل قيمة الزيادة من المساهين

3- المستحق للبنوك

- تلج البنوك التجازية أحياناً إل الإقاراض من بمضها أو من البنك لمركزي لتمويل بعض عملياتما

- تفضل البنوك التجارية - الإقتراض فيما بينها قبل اللجوء إل البنك التجاري وذلك لإنخفاض اسمار الفائدة » وعادة تكون قصيرة الأجل مع نسبة لا

تتجاوز نصف 96 نعلا لسبولها لمرتفعة

- تميز الإحتيا

تمثل الونائع المصدر الرئيسي مواد انوك المجارية + وفي تضم : ودائم القطاع الخاص » سواء الأفاد أو المشروعات ؛ مانب الودائع الحكومية وليقات شه

مجلة المحاسب العربي »من إعداد / وائل مداد لمسمتسمعظ ممعم ع1 08 لمسسول

العاذ الخامس

- ودائع جارية ( تحت الطلب ) + عي عبارة عن إفزام مصرقٍ بالدفع عند الطلب » تستخدم هذه الودائع في تسوية الحساب عن طريق الشيكات + لا تدقع

- ودائع لإجل وبإخطار » وهي ودائع يحفظ بما الإفراد في النوك شترة زمنة » كرسيد لمواجهة الطوارئ أو بقصد إدخارها توطلة لموظفها مستبلاً © ويدقع

النك فوائد نظر الإبداعات

5- حصوم أخرى

الممرص التمويلة الأخرى كما أنه لا يستخدم السندات إلا لتمويل المشروعات طويلة الأجل

- جاب الأصول

مجلة المحلاسب العربي »من إعداد / وائل امداد

للذكورة حاب خصو

- وتضم أصول البنك التجاري العديد من التود غير امتجانسة » تشمل الأصول القود السالة والإرصدة الداكة وأذونات الحزة والأواق التجارة المخصومة

وامفروض والسلفيات ولمباني والإنشاءات وتجهيزات البنك

- وتفاوت هذ الأصول فيما تتمتع من سيولة وفيما تدر من ربح » فالأرصدة اللقدية الحاضرة تل السيولة بعينها غير إنما لا تدر دخلاً للبنك » في حين أن

اقروض والسلفيات تحر دخلاً وفراً رغم غنها أقل الأصول سيولة » واذذلك يسعى النك إل الموازة بي إعشارات السبولة وإعتبارات الرمة عند توظيف مواردة

في شى الإستخدامات

1- الأرصدة المقدية الحاطرة : -

- كو هذ الأرسدة من العود للية والورقة

- تمتع الأرصدة القدية المخاضرة - بطيعة الخال - باقصى درحات السبولة واذا تحاول النوك الإحفاظ بما لإعتبارات السيولة » حيث تشكل خط الدفاع

الأول قي مواحة امياد ي اأسحب

- تلت انوك بالإحفاظ بنسبة معية عن ودائيها في شكل أرصدة قدية حاضرة-

العاد الخامس

- ودائع لإجل وبإخطار » وهي ودائع يحفظ بما الإفراد في النوك شترة زمنة » كرسيد لمواجهة الطوارئ أو بقصد إدخارها توطلة لموظفها مستبلاً © ويدقع

النك فوائد نظر الإبداعات

5- حصوم أخرى

الممرص التمويلة الأخرى كما أنه لا يستخدم السندات إلا لتمويل المشروعات طويلة الأجل

- جاب الأصول

مجلة المحلاسب العربي »من إعداد / وائل امداد

للذكورة حاب خصو

- وتضم أصول البنك التجاري العديد من التود غير امتجانسة » تشمل الأصول القود السالة والإرصدة الداكة وأذونات الحزة والأواق التجارة المخصومة

وامفروض والسلفيات ولمباني والإنشاءات وتجهيزات البنك

- وتفاوت هذ الأصول فيما تتمتع من سيولة وفيما تدر من ربح » فالأرصدة اللقدية الحاضرة تل السيولة بعينها غير إنما لا تدر دخلاً للبنك » في حين أن

اقروض والسلفيات تحر دخلاً وفراً رغم غنها أقل الأصول سيولة » واذذلك يسعى النك إل الموازة بي إعشارات السبولة وإعتبارات الرمة عند توظيف مواردة

في شى الإستخدامات

1- الأرصدة المقدية الحاطرة : -

- كو هذ الأرسدة من العود للية والورقة

- تمتع الأرصدة القدية المخاضرة - بطيعة الخال - باقصى درحات السبولة واذا تحاول النوك الإحفاظ بما لإعتبارات السيولة » حيث تشكل خط الدفاع

الأول قي مواحة امياد ي اأسحب

- تلت انوك بالإحفاظ بنسبة معية عن ودائيها في شكل أرصدة قدية حاضرة-

العاد الخامس

البنوك التجارية

2- الحوالات المخصومة : -

كم تأي الات المخصومة في المرئة

الإحتياطي الثانوي "

ية بعد الأرصدة العقدية الحاضرة من حيث إعتبازات السيوة . ولذا يطلق علية إصطلاج *

- هي عبارة عن سندات حكومية قصيرة الأجل مستحقة خلال ثلاث شهور من تاريخ طرحها للإكتتاب بطريقة العطاءات » ويتحدد سعر الفائدة

علها حسب قيمة الفرض الذي تحتاج إلية الحكومة بحسب القدرة الإستعاية للسوق القدي . وتضطر الحكومة إل دفع أسعار فائدة مرتفعة كلما

للسندات متوسطة وطويلة الأجل » نظ لتم أذونات الخزنة بسيولة أكبر

ب الاوراق التجارية : -

- وفي عبارة عن سكوك تتضمن إلزاماً بدفع من العقود يستحق الوفاء بعد وقت قصير » لا يتجاوز في الممتاد عدة شهور ( ما بين ثلاثة إلى ستة

شهور ) » وتقبل التداول عن طريق التظهير أو المناولة » ويقبلها المصرف النجاري كاداة النسوبة الإلتامات

وتخويلها إل نقود قل حلول أجل الوفاء

3- الأوراق المالية

- يستخدم البنك التجاري جزءاً من مواردا

المنداوة في سوق الأواق لمالة + ولذلك تألف محفظة الأوؤق لمالية من السنئات (الحكومة وفير الحكومة ) وأسهم الشهادات

- الناقع الرئيسي واء هذا النوع من للموظيف هو الإنضاع بالعائد المرتفع الذي ثئلة الأواق الملل

4 القروض والسلفيات

- تعد الفروض والسلفيات من أهم أوحة إستمازات البنك التجاري » وهي أوفر أصول البنك ارباحاً

- ومن ناحية أخرى » تعد القروض والسلفيات أقل الأصول سيولة » إذ يتعذر تحويلها إل نقود قل أن يجين موعد إستحقاقها »كما أن البنك يتعرض

يتعرض لخسارة في حالة عجز المقترض عن السناد

- نز لإخبار السبولة والغبة في د تاطر الإنتمان طول الأحل » تقاعس البنوك التجارية في تمويل إنشاء المشرومات العقاية والصاعية وتكغي

بتمويل العمليات الجارية قصيرة الأجل » سياء في الخال التجاري أو الصناعي أو مال الخدمات » وهو ما يتفق وصميم عملها 0

ما هي أقسام الفروض والسلفيات *

- النوع الأول : الفروض والسلفيات غير المضمونة

- النوع الثاني : فيضم القروض والسافيات المكموة بضمان شخصي أو عبني أو بضاعة أو أوراق مالية وتحارية

مجلة المحلسب العربي »من إعداد / وائل امداد

العاد الخامس

امسمتسم عط ممع ع1 01 لمستسمل

2- الحوالات المخصومة : -

كم تأي الات المخصومة في المرئة

الإحتياطي الثانوي "

ية بعد الأرصدة العقدية الحاضرة من حيث إعتبازات السيوة . ولذا يطلق علية إصطلاج *

- هي عبارة عن سندات حكومية قصيرة الأجل مستحقة خلال ثلاث شهور من تاريخ طرحها للإكتتاب بطريقة العطاءات » ويتحدد سعر الفائدة

علها حسب قيمة الفرض الذي تحتاج إلية الحكومة بحسب القدرة الإستعاية للسوق القدي . وتضطر الحكومة إل دفع أسعار فائدة مرتفعة كلما

للسندات متوسطة وطويلة الأجل » نظ لتم أذونات الخزنة بسيولة أكبر

ب الاوراق التجارية : -

- وفي عبارة عن سكوك تتضمن إلزاماً بدفع من العقود يستحق الوفاء بعد وقت قصير » لا يتجاوز في الممتاد عدة شهور ( ما بين ثلاثة إلى ستة

شهور ) » وتقبل التداول عن طريق التظهير أو المناولة » ويقبلها المصرف النجاري كاداة النسوبة الإلتامات

وتخويلها إل نقود قل حلول أجل الوفاء

3- الأوراق المالية

- يستخدم البنك التجاري جزءاً من مواردا

المنداوة في سوق الأواق لمالة + ولذلك تألف محفظة الأوؤق لمالية من السنئات (الحكومة وفير الحكومة ) وأسهم الشهادات

- الناقع الرئيسي واء هذا النوع من للموظيف هو الإنضاع بالعائد المرتفع الذي ثئلة الأواق الملل

4 القروض والسلفيات

- تعد الفروض والسلفيات من أهم أوحة إستمازات البنك التجاري » وهي أوفر أصول البنك ارباحاً

- ومن ناحية أخرى » تعد القروض والسلفيات أقل الأصول سيولة » إذ يتعذر تحويلها إل نقود قل أن يجين موعد إستحقاقها »كما أن البنك يتعرض

يتعرض لخسارة في حالة عجز المقترض عن السناد

- نز لإخبار السبولة والغبة في د تاطر الإنتمان طول الأحل » تقاعس البنوك التجارية في تمويل إنشاء المشرومات العقاية والصاعية وتكغي

بتمويل العمليات الجارية قصيرة الأجل » سياء في الخال التجاري أو الصناعي أو مال الخدمات » وهو ما يتفق وصميم عملها 0

ما هي أقسام الفروض والسلفيات *

- النوع الأول : الفروض والسلفيات غير المضمونة

- النوع الثاني : فيضم القروض والسافيات المكموة بضمان شخصي أو عبني أو بضاعة أو أوراق مالية وتحارية

مجلة المحلسب العربي »من إعداد / وائل امداد

العاد الخامس

امسمتسم عط ممع ع1 01 لمستسمل

البنوك التجارية

5 الإصول التابتة

٠ تمل الإصول الاعة ني المباني والإنشاءات الخاصة بالبنك التجاري وفروعة وأدينة والعدات التي ينتخد عهاكالمنؤان الحديدة وأ.

إل غير ذلك من الأصول الثابية

- وتتر هذه الأصول قحل أنع الأصول من حيث السبولة + إذ يتعذر تحويلها إلى نقود سائلة إلا عند تصفية انك وتوققة عن ممارسة النشاط

يمك عن وا المبؤنة لمجممة للبنوك التجارية تستخلص ما بلي

أن الودائع تمخل أهم بند في ميارد البنوك التجارية » بنسبة 70 96 من جلة الموراد »ما يؤكد عدى إعتماد انوك التجارية على

للإبداعات في تمول نشاطها

أن الفروض والسلفيات تمثل أهم بند في إستخدامات الموراد ؛ حيث تشكل 40 96 من جلة التوظيفات » وهو ما يفق ونشاطها

الأساسي القائم على لاإتخار في الديون

أن إسحمازات البنوك التجارية في الأسهم والسندات تمتل أهمية ثانوية بنسبة 11 96 من جلة الإستخدامات

أن الأرصدة القدية الحاضرة التي تحتفظ با البنولة التجارية في خؤنتها أو لدى البنك الزي لا تشكل 9615.7 من جلة

إستخدامات انوك

قصيرة الأحل أو طويلة الأحل » غير أن الوظيف الأساسة ال تميز البنوك التجارية عن غيرها من المؤسسات هي ويفة " خلق الإثثمان " أي الأ

على حجم وسائل الدفع » وذلك من خلال تلقي الإيداعات وتوظفها في أغراض الإقراض والإستشمار

- لياذكيفية قيام الوك التجارية بخلق الإنتمان » إليكم المثال التالي : -

- إذا إهرضنا قيام شخص ما بإيداع ملع 2000 جنية في أحد البنوك التجارية » وليكن بنك القاهرة

لا » فإن عملية الإيداع أن تضيف شيا 6 حديداً إل وسائل الدفع حيث قل ميزانية بنك القاهرة بع الإيداع مماشرة

ارية عدة وظائف إقتصادية هاءة » حيث تنول حفظ أموال الأفراد وتنظيم حساباتم وتوفر القروض والسافيات زتوظيف

مجلة المحلاسب العربي من إعداد / وائل امداد

العاد لئامس

5 الإصول التابتة

٠ تمل الإصول الاعة ني المباني والإنشاءات الخاصة بالبنك التجاري وفروعة وأدينة والعدات التي ينتخد عهاكالمنؤان الحديدة وأ.

إل غير ذلك من الأصول الثابية

- وتتر هذه الأصول قحل أنع الأصول من حيث السبولة + إذ يتعذر تحويلها إلى نقود سائلة إلا عند تصفية انك وتوققة عن ممارسة النشاط

يمك عن وا المبؤنة لمجممة للبنوك التجارية تستخلص ما بلي

أن الودائع تمخل أهم بند في ميارد البنوك التجارية » بنسبة 70 96 من جلة الموراد »ما يؤكد عدى إعتماد انوك التجارية على

للإبداعات في تمول نشاطها

أن الفروض والسلفيات تمثل أهم بند في إستخدامات الموراد ؛ حيث تشكل 40 96 من جلة التوظيفات » وهو ما يفق ونشاطها

الأساسي القائم على لاإتخار في الديون

أن إسحمازات البنوك التجارية في الأسهم والسندات تمتل أهمية ثانوية بنسبة 11 96 من جلة الإستخدامات

أن الأرصدة القدية الحاضرة التي تحتفظ با البنولة التجارية في خؤنتها أو لدى البنك الزي لا تشكل 9615.7 من جلة

إستخدامات انوك

قصيرة الأحل أو طويلة الأحل » غير أن الوظيف الأساسة ال تميز البنوك التجارية عن غيرها من المؤسسات هي ويفة " خلق الإثثمان " أي الأ

على حجم وسائل الدفع » وذلك من خلال تلقي الإيداعات وتوظفها في أغراض الإقراض والإستشمار

- لياذكيفية قيام الوك التجارية بخلق الإنتمان » إليكم المثال التالي : -

- إذا إهرضنا قيام شخص ما بإيداع ملع 2000 جنية في أحد البنوك التجارية » وليكن بنك القاهرة

لا » فإن عملية الإيداع أن تضيف شيا 6 حديداً إل وسائل الدفع حيث قل ميزانية بنك القاهرة بع الإيداع مماشرة

ارية عدة وظائف إقتصادية هاءة » حيث تنول حفظ أموال الأفراد وتنظيم حساباتم وتوفر القروض والسافيات زتوظيف

مجلة المحلاسب العربي من إعداد / وائل امداد

العاد لئامس

0 ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

0 جحية 0 جية ودائع

- نظ لسمي انك لتحقيق الربع » فإنه يلجا إل توظيف ما لدية من ونائع إما في منع الفروض أو في شزء أذونات خؤنة أو أسهم وسندات

عع الإحتفاظ بنسبة معينة في شكل نقدية سائلة + فإن كانت السلطلات القدية تزع البنوك بالإحتفاظ بنسبة 9620 من قيمة الونائع +

وقام ابلك بإقؤض الاقي لشخص أخر فإن ميؤنة بنك القاهرة بعد النقوض ستكون كالالي : -

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

400 0 جنة ونام

0 حية قروض

- وإثاقام الشخص الذي حصل على القرض بدضة لشخص ثالث السو إلتزماته وقام الأخير بإيداع المبلغ في بلك أخر + وليكن بذلك مصر ء إن

علانية البلك ستكونكاقالي :-

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

مجلة المحلسب العربي “من إعداد /وانلمدردرد 4

العاد الأخامس

أصول خصوم

0 جحية 0 جية ودائع

- نظ لسمي انك لتحقيق الربع » فإنه يلجا إل توظيف ما لدية من ونائع إما في منع الفروض أو في شزء أذونات خؤنة أو أسهم وسندات

عع الإحتفاظ بنسبة معينة في شكل نقدية سائلة + فإن كانت السلطلات القدية تزع البنوك بالإحتفاظ بنسبة 9620 من قيمة الونائع +

وقام ابلك بإقؤض الاقي لشخص أخر فإن ميؤنة بنك القاهرة بعد النقوض ستكون كالالي : -

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

400 0 جنة ونام

0 حية قروض

- وإثاقام الشخص الذي حصل على القرض بدضة لشخص ثالث السو إلتزماته وقام الأخير بإيداع المبلغ في بلك أخر + وليكن بذلك مصر ء إن

علانية البلك ستكونكاقالي :-

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

مجلة المحلسب العربي “من إعداد /وانلمدردرد 4

العاد الأخامس

البنوك التجارية

ومرة أخيى » إذا قام بلك مصر بتويق 3680 من الوديعة » أي مبلغ 1280 جنية في شكل منع قروض أو شل أسهم وسندات والإحفاظ باباقي

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

0 جنة نقدية 0 جنة ونام

0 حية قروض

وهكذا تستمر عملية الإيداع من بنك لأخر

دول ليان دورة البنوك التجارية وخلق الإتمان

حجم الوديعة حجم القرض الإحتباطي القدي

مجلة المحلاسب العربي »من إعداد / وائل امداد

العاد الخامس

ومرة أخيى » إذا قام بلك مصر بتويق 3680 من الوديعة » أي مبلغ 1280 جنية في شكل منع قروض أو شل أسهم وسندات والإحفاظ باباقي

ميزانية بنك القاهرة بعد الإيداع

أصول خصوم

0 جنة نقدية 0 جنة ونام

0 حية قروض

وهكذا تستمر عملية الإيداع من بنك لأخر

دول ليان دورة البنوك التجارية وخلق الإتمان

حجم الوديعة حجم القرض الإحتباطي القدي

مجلة المحلاسب العربي »من إعداد / وائل امداد

العاد الخامس

كتابات مشابهة

قوانين اساسية في الرياضيات

هذه الاوراق فيها بعض القوانين المهمه والأساسية في الرياضيات ولا بد لكل طالب رياضيات ان يحفظ هذه القوانين لانها الاساس لكل درس جديد في الرياضيات...

قوانين اساسية في الرياضيات

هذه الاوراق فيها بعض القوانين المهمه والأساسية في الرياضيات ولا بد لكل طالب رياضيات ان يحفظ هذه القوانين لانها الاساس لكل درس جديد في الرياضيات

كتاب التحليل العددي

بين يديك كتاب يعنى بالتحليل العددي ,هدفه عرض رياضيات الحاسب الآلي من زوايا شتى تتيح لنا التعرف على آفاق مختلفة في هذا المجال . ومن جهة أخرى يسعى...

محاضرات في رياضيات المهندسين

يتضمن الكتاب في جزئه الأول عرضا شاملا ومدعما بالأمثلة التطبيقة لموضوعات الإحداثيات قي النظام الديكارتي المستوية و الفضائية ثلاثية الأبعاد و الإحد...